子どもが大学になったらどれくらい費用がかかり、

それに向けてどれくらいお金を用意しとかなければならないのだろう。

と、おぼろげながら不安に思っていました。

今回は、そんな不安を解消するため、大学生活での「生活費」と「学費」を調査し、今からどれくらい貯蓄が必要か試算しました。

ご自身の子どもの学費のことでお悩みの方、ぜひ参考にお読みください。

生活費はどれくらいいるのか?

一人暮らしするなら、生活費が一番多くかかるのは、

「下宿で一人暮らし」です。

電子マネーの楽天Edyでは、期間限定ポイントは使用できませんが、

楽天ペイなら期間限定ポイントを使うことができます。

下の表をみていただければわかるとおり、国立大学、公立大学、私立大学で多少の差はありますが、下宿をすると平均で111万1400円の生活費がかかります。

4年生大学に行くなら、111万1400円✖4年間で️444万5600円ですね。

参考までに、実家から通う場合の金額ものせておきます。

住居・光熱費が余分にかからない分、実家から通ってくれる方が家計的には大助かりですね。

学費はどれくらいいるのか?

次に、学費についてです。

下の表のとおり、国公立大学なら62万円ほど、私立大学なら140万円ほどかかるようです。

これを見ると是が非でも、国公立に行ってくれと思いますが、親の思うとおりにはいかないこともあるでしょう。

金額の大きい、私立大学にいくと仮定して、お金を用意しておくべきでしょう。

4年大学なら、139万4900円✖️4年間で557万9600円ですね。

大学になるまでにいくら用意すればいいか?

一人暮らしする場合の大学4年間の費用は、生活費444万5600円と学費557万9600円で、

1002万5200円かかるということがわかりました。

ただ、「多少はアルバイトや奨学金の利用もしてもらおうかな」と、考えているので、それらの金額は差し引こうと思います。

アルバイトと奨学金の平均金額は、下の表のとおりです。

奨学金39万3100円と、アルバイト代37万200円、合計76万3300円ですね。

大学4年間では、76万3300円✖️4年間で、305万3200円となります。

先ほど出した、大学4年間の費用1002万5200円から305万3200円をひくと、ざっくりですが、大学になるまでに697万2000円用意が必要となります。

貯める方法は?

必要な金額がわかったので、約700万円をどのようにして貯めていくか考えてみました。

私は、

児童手当

家族手当

こどもNISA

- 児童手当

- 家族手当

- ジュニアNISA

の3本立てて、考えています。

それぞれみていきましょう。

児童手当

まず、候補としてあがるのが、児童手当です。

もらえる金額は、下の表のとおりです。

金額のトータルは、第一子の場合ですと、

0~3歳未満15,000円×36カ月(3年)=54万円

3歳~中学生修了前10,000円×144ヵ月(12年)=144万円

総額 198万円

と、なります。

これを全額つかわずに、貯めていきます。

家族手当

次に家族手当です。

夫が勤める会社では、ありがたいことに家族手当が子ども一人につき、月10,000円が高校卒業まで支給されます。

夫が勤める会社では、ありがたいことに家族手当が子ども一人につき、月10,000円が高校卒業まで支給されます。

こちらを計算すると

10,000円×216ヶ月(18年)=216万円

と、なります。

ジュニアNISA

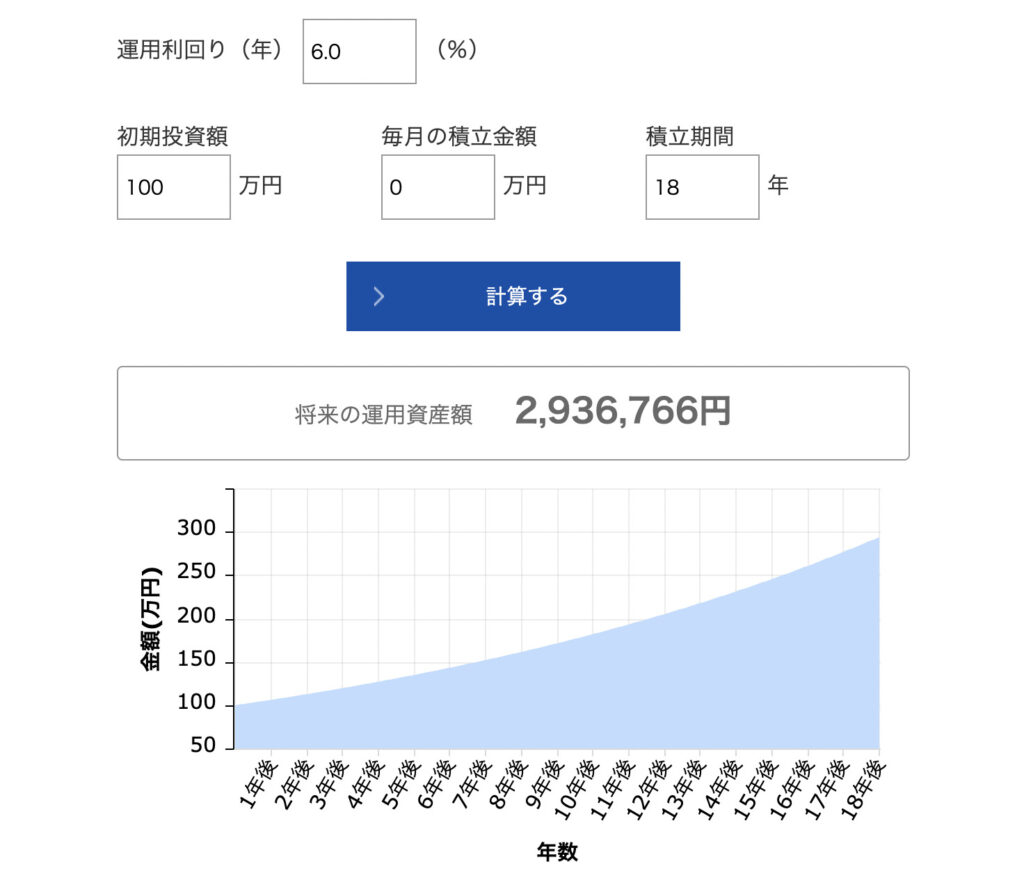

もう一つ、大学費用を貯める方法として挙げられるのが、投資です。

我が家では、ジュニアNISAを利用して、子どもの将来の学費用に、100万円を「S&P500」の投資信託に投資しています。

ジュニアNISAは、投資で得た利益に税金がかからないお得な制度です。(通常なら約20%の税金がかかります。)

S&P500の過去50年の平均リターンが9.7%なので、仮に少なく見積もって、年率6%のリターンがあるとすれば、18年間運用すると、下の表のとおり293万6766円となります。

ジュニアNISAについては、詳しくは以前の記事にも紹介しておりますので、あわせてご覧ください。

3つを足すと・・・

上記の、「児童手当・家族手当・ジュニアNISA」をすべて合計すると、

198万+216万+293万6766円=707万6,766円

と、なります。

貯めるべき697万2000円には、どうにか足りる計算になります。

まとめ

以上のように、【大学費用】いくら準備が必要か?【考えてみた】

大学までに用意しとかなければいけない費用は、

697万2000円で

その金額を貯める方法としては、

- 児童手当

- 家族手当

- ジュニアNISA

で、貯めていくという方針がたちました。

あくまでも目安ですが、貯めなければいけない金額がはっきりとイメージできました。

これから、コツコツ子どものために必要資金を積み上げていこうと思います。

みなさんも、今回の記事を参考に必要資金を計算して、将来のお子さんのお金のことを考えてみてはいかがでしょうか?

コメント