- 家事、育児、仕事に追われる毎日で、投資に興味あるけど調べている時間ない

- マイホームや子どもの教育費で今はお金ないけど、老後の備えが不安

と、いった方いらっしゃるのではないでしょうか。

今回は、そんな悩みに応えるべく、忙しい子育て世帯におすすめしたい投資手法である【投信積立】について解説します。

私も昨年から積立投信を運用してきたので、その運用成績も公開しますので、ぜひ最後までお読みください。

投信積立とは

投信積立とは、毎月自動的に決まった額の投資信託を購入できるサービスです。

楽天証券やSBI証券などの証券会社で利用できます。

月々100円からでもはじめられるという手軽さもあり、初心者にももってこいの投資手法です。

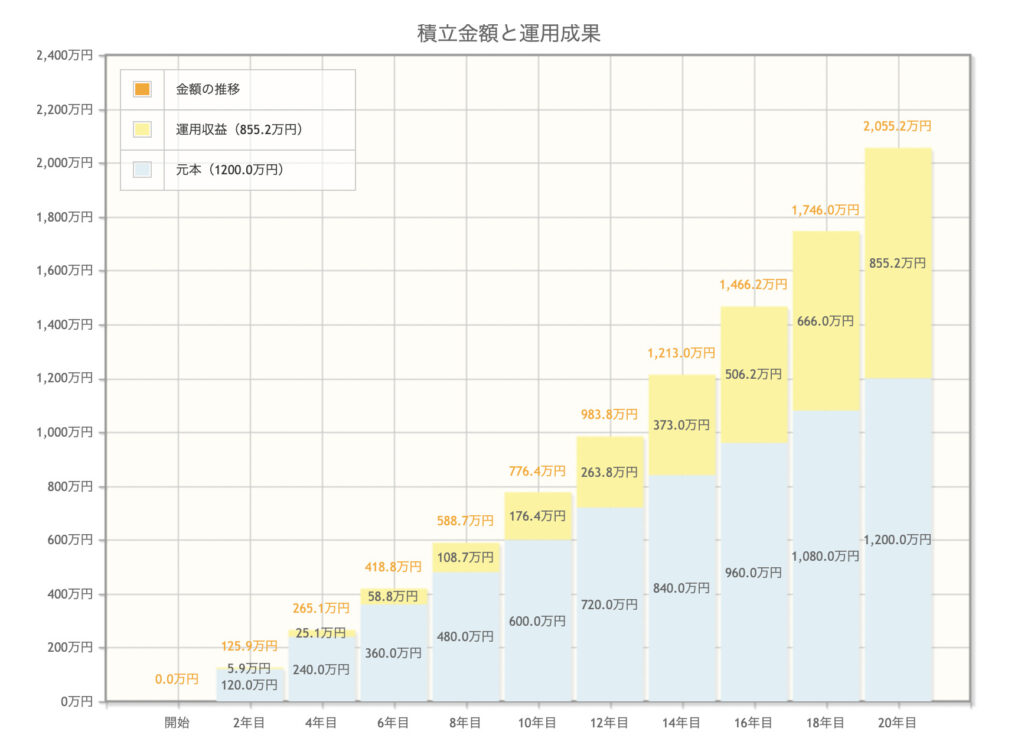

ちなみに、月5万円を年率5%の利回りの投資信託に積立したとすると、20年後には1,200万円の元手が2,055万円になります。

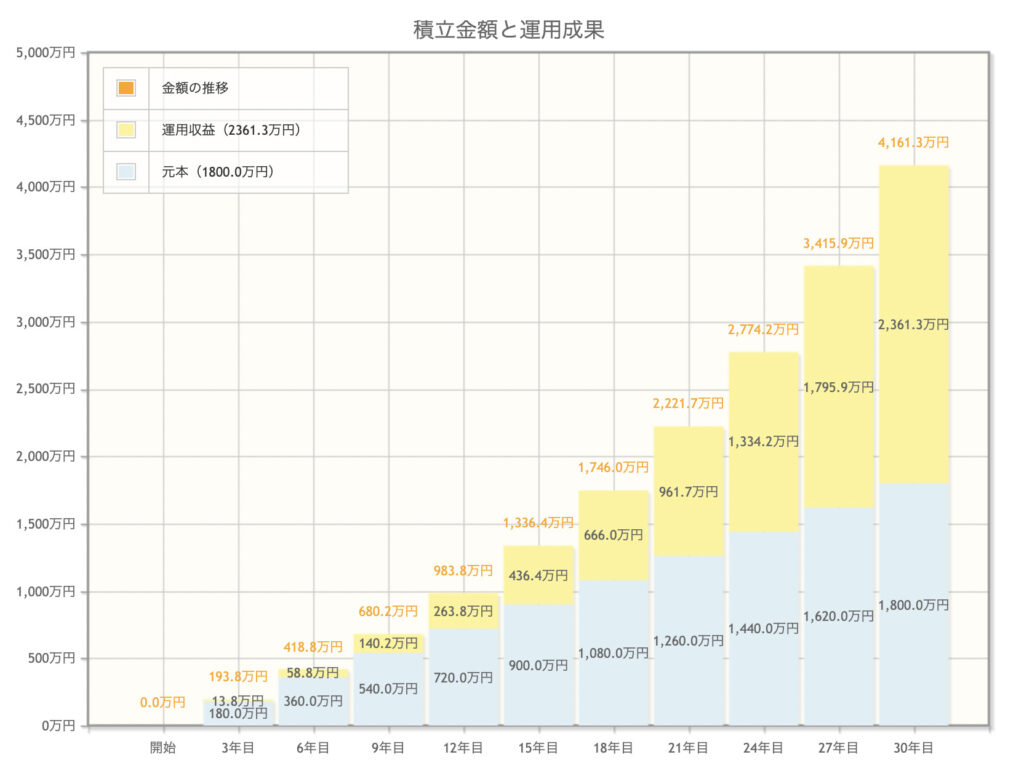

30年後なら、1,800万円の元手が4,161万円と2倍以上になるという破壊力が投信積立にはあります。

投信積立をオススメする3つの理由

では、投信積立をオススメする理由をみていきましょう。

- 1度手続きすれば、ほったらかしでOK

- 長期なら負けない

- まとまったお金がなくても始められる

の、3つです。

1つずつ解説していきます。

1度手続きすれば、ほったらかしでOK

投信積立をオススメする最大の理由が、「1度購入手続きをすれば、ほったらかしで良い」ところです。

購入する投資信託を選んで、定期購入する手続きすれば、その後の買付は自動でしてくれます。

後のやることといえば、引き落としされる口座の残高を気にすることぐらいです。

通常の株式投資であれば、売買のタイミングを見計ら和なければ行けませんが、そんなことする必要もありません。

長期なら負けない

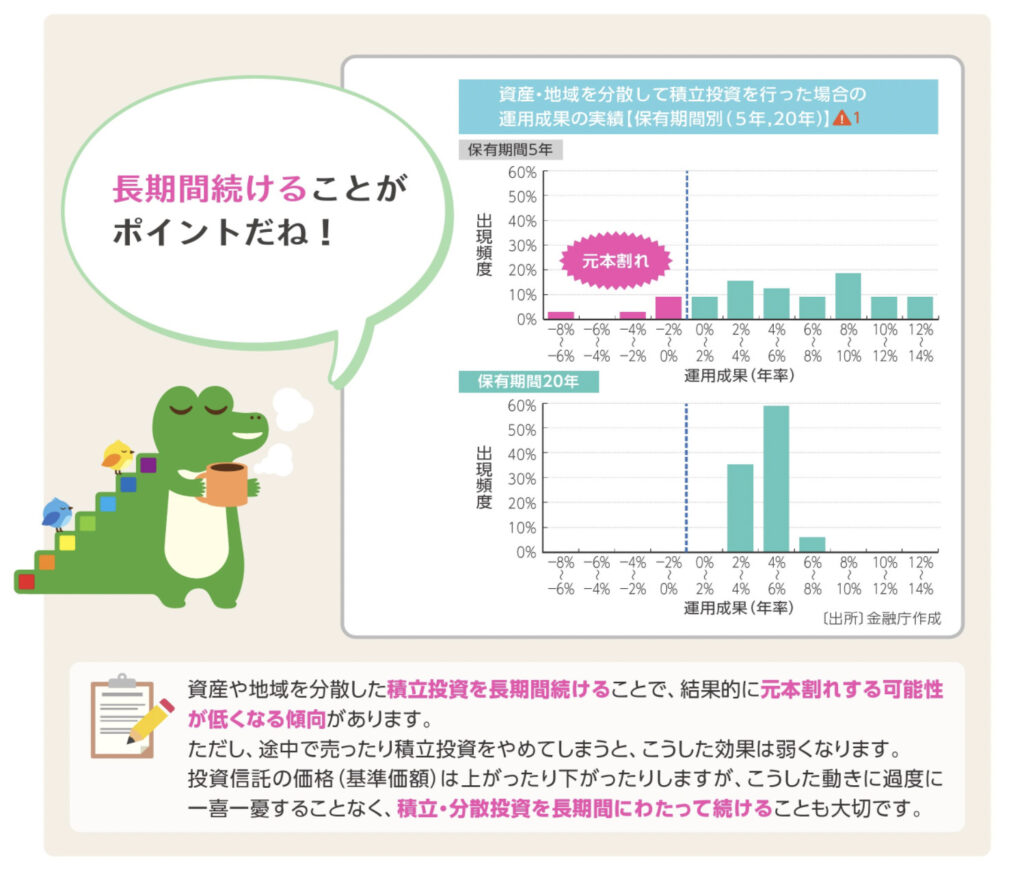

上のグラフは、金融庁が出しているものです。

積立期間5年と20年を比較したものになります。

上の積立期間5年のグラフでは、元本割れのリスクが10数%あることをあらわしています。

しかし、下の積立期間20年のグラフを見ると、マイナスとなることは、ほぼないことがわかると思います。

20年以上の長期で分散投資をすれば、負けないのです。

子育て世代なら引退まで30年近くあるので、長期運用ができる時間はたっぷりあります。

ぜひ、この時間を味方につけましょう。

まとまったお金がなくても始められる

家のローンや教育費などで、まとまったお金がない子育て世代でも始められるのが投信積立の魅力です。

毎月の給与から決まった額、貯金感覚で投資に回すことさえできればいいのです。

この決まった額を投資に回すことは、実は勝率をあげる意味でも都合がいいです。

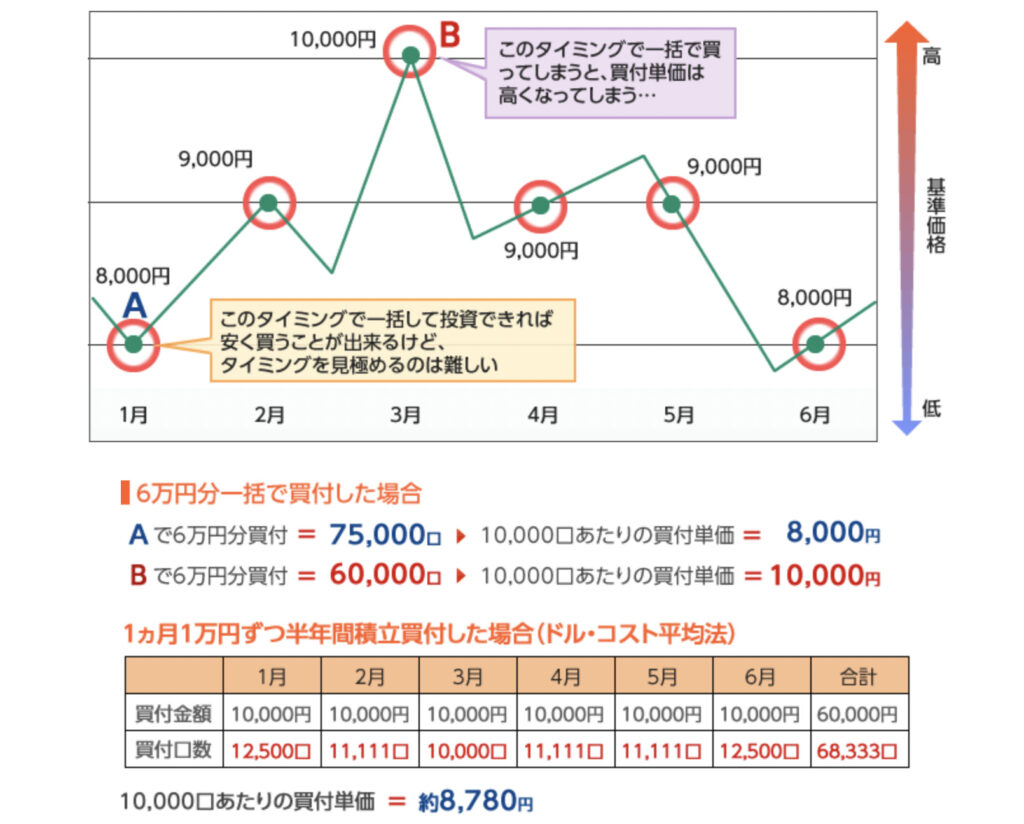

ドル・コスト平均法という言葉をご存知でしょうか?

ドル・コスト平均法とは、つねに定額で積立投資を行うことにより、買付単価を引き下げる効果のある投資手法です。

この定額での投資が、まさにドル・コスト平均法に則った投資になるのです。

上の図を見ていただければ、ドル・コスト平均法での購入がいかに有効であるかわかると思います。

一括購入でタイミングよく買って成功したらいいですが、失敗したら目も当てられません。

ぜひ、地道にドル・コスト平均法でコツコツ積立投資をしましょう。

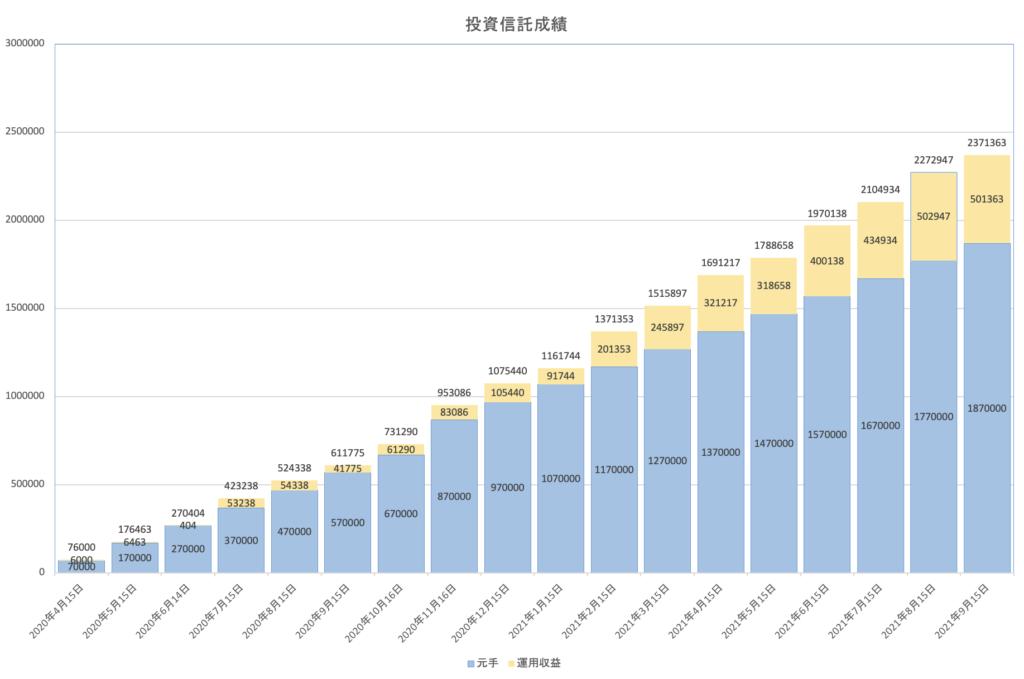

18ヶ月運用した結果を公開

では、18ヶ月運用した結果を公開いたします。

購入している投資信託は下のとおりです。

- eMAXIS Slim 米国株式(S&P500):60,000円/月積立

- iFreeNEXT NASDAQ100インデックス:30,000/月積立

- iシェアーズ ゴールドインデックス・ファンド:5,000円/月積立

- SBI・新興国株式インデックス・ファンド:5000円/月積立

- 楽天・全米株式インデックス・ファンド:随時(楽天ポイント投資)

月に10万円ずつ、楽天証券にて投資をしております。

投資結果は、下のグラフのとおりです。

2021年9月15日現在では

- 元本:1,870,000円

- 利益:501,363円

- トータル:2,371,363円

- 利回り:21.1%

となっています。

利回りは、21.1%と2年経っていない成績としてはできすぎです。

コロナ後の相場の波にうまく乗れた感じですが、このまま上がっていってくれればうれしいですね。

まとめ

【投信積立】を子育て世代にオススメする3つの理由【18ヶ月運用した結果を公開】

について、今回は紹介しました。

投信積立をオススメする3つの理由は

- 1度手続きすれば、ほったらかしでOK

- 長期なら負けない

- まとまったお金がなくても始められる

です。

積立投信を18ヶ月運用した結果は

- 元本:1,870,000円

- 利益:501,363円

- トータル:2,371,363円

- 利回り:21.1%

と、なりました。

投信積立は、育児をしながら働く時間がない方でも、老後の備えとして、時間や手間をかけずに始められる最強の投資法です。

子育て世代なら、まだ老後までは時間的余裕もありますから、長期で負けない投資ができます。

まとまったお金がなくても、毎月の給与から自分の可能な範囲で積立していけばいいので、まだ投資やってないよという方は、投信積立から始めてみてください。

ちなみに、投信積立を始めるなら、楽天カードで積立すれば1%のポイントが貯まる、楽天証券がおすすめです。

ご興味ある方は、下の紹介記事も合わせてご覧ください。

コメント